YASAL UYARI: KDV Hesaplama Programı’nda yer alan bilgiler genel bilgilendirme amaçlıdır ve C&B Hukuk Bürosu tarafından hukuki danışmanlık veya profesyonel hizmet sunma amacı taşımamaktadır. Bu bilgilerin doğruluğu garanti edilmemekte olup, iş, mali durum veya hukuki süreçlerinizi etkileyecek kararlar almadan önce yetkin bir hukuk uzmanına danışmanız tavsiye edilir. C&B Hukuk Bürosu, bu hesaplamaların üçüncü kişiler tarafından kullanılması sonucunda doğabilecek zarar veya kayıplardan sorumlu değildir.

KATMA DEĞER VERGİSİ (KDV) NEDİR?

Katma Değer Vergisi (KDV), mal ve hizmetlerin üretim ve satış süreçlerinde yaratılan katma değer üzerinden alınan dolaylı bir vergi türüdür. 3065 sayılı Katma Değer Vergisi Kanunu çerçevesinde düzenlenen bu vergi, 1985 yılında yürürlüğe girmiş olup, Türkiye’deki temel tüketim vergilerinden biridir.

KDV, mal veya hizmetin her el değiştirdiği aşamada hesaplanarak nihai tüketiciye kadar taşınan bir vergi yükü oluşturur. Satıcılar, satış işlemi sırasında hesapladıkları KDV tutarını alıcıdan tahsil eder ve belirli periyotlarla vergi dairesine beyan ederek öderler.

Bu bağlamda, Katma Değer Vergisi, mal ve hizmetlerin üretim, dağıtım ve tüketim zinciri boyunca oluşan değer artışını vergilendiren bir sistem olarak tanımlanabilir. KDV’nin temel amacı, devletin dolaylı vergi gelirlerini artırarak kamu harcamalarını finanse etmek ve kayıt dışı ekonomiyi kontrol altına almaktır.

KATMA DEĞER VERGİSİNİ KİM ÖDER?

Katma Değer Vergisi (KDV), nihai tüketici tarafından ödenen bir vergidir. Ancak, KDV’nin hesaplanması ve ödenmesi sürecinde aracılık yapan taraflar satıcılardır. KDV, temelde satıcının sorumluluğunda olup; yani satıcı, mal veya hizmeti satışa sunarken KDV’yi belirler ve tüketiciye yansıtır. Bu nedenle, tüketici aslında ürün ya da hizmetin fiyatına dahil edilen KDV’yi ödeyen taraf olur.

KDV, ürün veya hizmeti tüketiciye sunan işletme tarafından tahsil edilip devlete ödenir. Satıcılar, KDV’yi toplar ancak kendi mal ve hizmet alımlarındaki KDV’yi indirim olarak kullanabilirler. Bu sistem, işletmelerin yalnızca kendi katma değerlerini vergilendirmesine olanak tanır.

KDV oranı, satışa sunulan ürün ya da hizmetin türüne göre değişir. Türkiye’de, genellikle %20 oranı uygulansa da, bazı ürünler ve hizmetler için daha düşük oranlar söz konusu olabilir. Bunlar arasında %1 ve %10 oranları yer alır. Örneğin, temel gıda maddeleri gibi bazı ürünler için %1 KDV oranı uygulanırken, restoran ve otel hizmetleri gibi sektörlerde %10 KDV oranı geçerlidir. Diğer yandan, genel ticaret ve sanayi ürünleri için %20’lik oran en yaygın olarak kullanılan orandır.

Bu şekilde, KDV’nin hesaplanmasında ve ödenmesinde satıcılar önemli bir rol oynasa da, ödeme yükümlülüğü nihayetinde ürün veya hizmeti tüketen kişilerde kalmaktadır. Yurtdışında mukim ya da Türkiye’de mukim olup maaşını yurtdışından alan personelin Türkiye’de yatığı harcamalar için KDV ödeme yükümlülüğü altında olduğu unutulmamalıdır.

KDV MATRAHI NEDİR?

Katma Değer Vergisi (KDV) matrahı, KDV’nin hesaplanmasında kullanılan vergiye tabi tutarın belirlenmesidir. Bir mal veya hizmetin toplam satış bedelinden KDV’nin ayrıştırılmasıyla elde edilen tutar, KDV matrahı olarak adlandırılır.

İşletmeler, belirli bir dönemde gerçekleştirdikleri satışlardan ne kadar KDV hesapladıklarını ve ödemeleri gereken vergi miktarını, toplam satış tutarından KDV’yi çıkararak belirleyebilirler. KDV matrahının hesaplanabilmesi için ilgili mal veya hizmetin KDV oranı ve vergi tutarı bilinmelidir. Ancak, KDV matrahı hesaplanırken Özel Tüketim Vergisi (ÖTV) bu hesaplamaya dahil edilmez.

İşletmelerin gelir-gider takibini sağlıklı bir şekilde yapabilmeleri ve şirketlerin vergi yükümlülüklerini doğru hesaplayabilmeleri açısından KDV matrahının doğru belirlenmesi büyük önem taşımaktadır.

KDV’DEN MATRAH HESAPLAMA NASIL YAPILIR?

İşletmeler, ödedikleri Katma Değer Vergisi (KDV) tutarını belirlemek amacıyla, satışlarının KDV hariç tutarını hesaplayarak sonuca ulaşırlar. Bu hesaplama için KDV matrahı hesaplama formülleri kullanılmaktadır. KDV matrahı, bir ürün veya hizmetin toplam satış bedelinden KDV’nin çıkarılmasıyle elde edilen tutarı ifade eder.

KDV matrahının hesaplanmasında kullanılan temel formüller şunlardır:

- KDV hariç tutar (Matrah) hesaplama: Matrah = KDV Tutarı / KDV Oranı × 100

- KDV dahil tutarın hesaplanması: KDV Dahil Tutar = Matrah + KDV Tutarı

- Alternatif Matrah Hesaplama: Matrah = KDV Tutarı / (KDV Oranı / 100)

Örneğin, %20 oranında KDV uygulanarak bir ürün için 40 TL KDV ödenmişse, bu ürünün matrahı şu şekilde hesaplanır:

Matrah = 40 / (20 / 100) = 200 TL

Bu durumda, ürünün KDV hariç satış tutarı (matrah) 200 TL olarak belirlenmiş olur. Bu hesaplama, işletmelerin doğru KDV ödeme yükümlülüklerini yerine getirmelerini sağlamak için önemlidir.

KATMA DEĞER VERGİSİ (KDV) NASIL HESAPLANIR?

Katma Değer, en basit tanımıyla “Sattığınız mal/hizmet bedelleri – Aldığınız mal/hizmet bedelleri” şeklinde ifade edilebilir. Katma değerin vergisi, sektöre göre değişkenlik gösterebilir. Türkiye’de KDV oranları başlıca %1, %10 ve %20 olarak belirlenmiştir. Genel olarak en yaygın uygulama %20 KDV oranıdır. Ancak restoran, otel gibi hizmet sektörlerinde bazı istisnalar dışında %10 oranı uygulanmaktadır.

KDV hesaplaması için iki farklı yöntem kullanılabilir. Bunlardan ilki KDV dahil hesaplama formülüdür:

KDV Dahil Hesaplama Formülü:

Net tutar × (1 + KDV oranı)

Örneğin, bir ürünün net tutarı 1.000 TL, KDV oranı ise %20 olsun. Bu ürünün KDV dahil tutarı şu şekilde hesaplanır:

1.000 × (1 + 0,20) = 1.000 × 1,20 = 1.200 TL

Bu hesaplama, KDV’siz fiyat üzerinden KDV’li tutarı bulma işlemidir.

KDV Hariç Hesaplama Formülü:

Brüt tutar / (1 + KDV oranı)

Aynı örneği kullanarak, brüt (KDV dahil) fiyatı 1.200 TL ve KDV oranı %20 olarak alalım. KDV hariç net fiyat şöyle hesaplanır:

1.200 / (1 + 0,20) = 1.200 / 1,20 = 1.000 TL

Bu formül, KDV dahil tutardan KDV’siz fiyatı elde etmeyi sağlar.

KATMA DEĞER VERGİSİ HANGİ İŞLEMLERDEN ALINIR?

Katma Değer Vergisi (KDV), mal ve hizmetlerin üretim, satış ve tüketim süreçlerinde geniş bir uygulama alanına sahiptir. 3065 sayılı Katma Değer Vergisi Kanunu kapsamında KDV’ye tabi işlemler şu şekilde sıralanabilir:

- Ticari, sınai, zirai ve serbest meslek faaliyeti çerçevesinde gerçekleştirilen mal teslimleri ve hizmet ifaları

- Taşınır ve taşınmaz malların yanı sıra hak kiralamaları

- Her türlü mal ve hizmetin ithalatı

- İletişim hizmetleri

- Şans oyunları faaliyetleri

- Boru hattı ile petrol ve gaz taşımacılığı

- Profesyonel sanatçılar tarafından gerçekleştirilen konser ve gösteriler

- Profesyonel sporcuların katıldığı maçlar ve yarışmalar

- Gümrük depolarında gerçekleştirilen satış işlemleri

- Müzayede yoluyla yapılan satışlar

Bu işlemler, KDV uygulamasına tabi olup, ilgili mal veya hizmetin nihai alıcısına ulaşması aşamasında vergi tahsil edilmesini öngören bir sistem içinde değerlendirilir.

KDV ORANLARI NELERDİR?

Türkiye’de Katma Değer Vergisi (KDV), mal ve hizmetlerin türüne bağlı olarak farklı KDV oranları uygulanmaktadır.

En yaygın uygulanan oran %20 olup, belirli mal ve hizmetler için daha düşük oranlar (%1 ve %10) belirlenmiştir. İndirimli oranlar, ekonomik ve sosyal politikalar doğrultusunda belirlenen ürün ve hizmet grupları için uygulanmaktadır.

1) %1 KDV oranı uygulanan bazı ürün ve hizmetler:

%1’lik Katma Değer Vergisi oranı, ağırlıklı olarak temel gıda maddelerine uygulanmaktadır. Bu kapsamda, aşağıda belirtilen ürünlerin satışında %1 oranında KDV alınmaktadır:

- Tahıllar, bakliyatlar ve ihracat potansiyeli yüksek bazı tarım ürünleri

- Mercimek, pirinç, bulgur, kuru fasulye, kuru barbunya, kuru bakla, nohut

- Diğer temel gıdalar: Su, çay, şeker, yağ, et, süt vb.

- Sebze ve meyveler: Patates, kuru soğan, sarımsak vb.

- Zeytin ve zeytinyağı

- Kullanılmış binek otomobilleri ve traktörler

- Net alanı 150 m²’yi aşmayan belirli konutlar

- İmalatta kullanılan bazı makine ve cihazlar

2) %10 KDV oranı uygulanan bazı ürün ve hizmetler:

Son düzenlemeyle birlikte, daha önce %8 KDV oranına tabi olan bazı mal ve hizmetler için vergi oranı %10’a yükseltilmiştir. Bu kapsamda KDV oranı artırılan bazı ürün ve hizmetler şunlardır:

- Giyim ve aksesuar ürünleri: Ayakkabı, terlik, çizme ve benzeri ürünler

- Çanta ve valiz grubu: Çanta, bavul, valiz ve benzeri eşyalar

- Tekstil ve deri ürünleri: Tekstil, konfeksiyon, deri ve saya işleri

- Yayınlar ve kırtasiye malzemeleri: Kitap ve benzeri yayınlar, kurşun kalem, boya kalemleri, suluboya, pastel boyalar, okul defterleri, silgi, kalemtıraş ve cetvel

- Yeme içme hizmetleri: Kahvehane, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, paket servis dahil yemek hizmeti sunan işletmeler, lokanta, içkili lokanta, kebapçı ve benzeri işletmeler (alkollü ürünler hariç)

- Gıda maddeleri

- Özel eğitim, kurs, servis ve yurt hizmetleri

- İnsan, hayvan ve bitki sağlığına yönelik hizmetler ile ilaç ve tıbbi cihazlar

- Sinema, tiyatro, opera, operet, bale ve müze giriş ücretleri

- Yemek ve konaklama hizmetleri

- Zirai alet ve ekipmanlar, bazı mesleki ekipmanlar ve mobilyalar

3) %20 KDV oranı uygulanan bazı ürün ve hizmetler:

Bazı temel tüketim ve dayanıklı tüketim malları, Katma Değer Vergisi (KDV) açısından en yüksek oran olan %20’lik dilime tabidir. Bu kapsamda %20 KDV oranı uygulanan başlıca ürünler şunlardır:

- Temizlik ve hijyen ürünleri: Sabun, şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun ya da olmasın), tuvalet kağıdı, kağıt havlu, kağıt mendil ve peçete

- Tütün ve alkollü ürünler: Sigara ve alkollü içecekler

- Dayanıklı tüketim malları: Otomobil, mobilya ve beyaz eşya

Bu ürünler, genel tüketim yapısı ve vergi politikaları gereği en yüksek KDV oranına tabi tutulmaktadır.

Hangi mal ve hizmetlerin indirimli KDV oranına tabi olacağı, Gelir İdaresi Başkanlığı tarafından belirli aralıklarla güncellenen listeler ile duyurulmaktadır. Listelerde yer almayan tüm mal ve hizmetler için genel KDV oranı olan %20 uygulanmaktadır. Güncel KDV oranları ve ilgili düzenlemeler hakkında detaylı bilgiye, Gelir İdaresi Başkanlığı’nın resmi internet sitesi üzerinden ulaşılabilir.

KDV BEYANNAMESİ NEDİR?

Katma Değer Vergisi (KDV) beyannamesi, satılan ürün ve hizmetlerden elde edilen kazançlar üzerinden hesaplanan vergi miktarlarının, vergi daireleri aracılığıyla devlete bildirilmesidir. KDV beyannamesi, genellikle her ay verilmekle birlikte, bazı küçük işletmeler için üç aylık periyotlarla da verilebilir.

KDV beyannamesi, ilgili dönemin sonunda (bir aylık sürenin ardından) takip eden ayın 28. günü itibarıyla bağlı bulunulan vergi dairesine sunulmalıdır. Verginin ödeme süresi de beyanname ile aynıdır.

KDV’nin yanlış hesaplanması ve beyannamede oluşacak hatalar, işletmelere zaman ve maliyet açısından önemli zorluklar çıkarabilir ve vergi cezalarına sebebiyet verebilir. Bu nedenle, KDV hesaplamalarının doğru yapılması ve beyannamelerin eksiksiz şekilde sunulması oldukça büyük bir önem taşır ve vergi hukuku avukatından destek alınması önerilir.

KDV BEYANNAMESİ NE ZAMAN VERİLİR?

KDV beyannameleri genellikle işletmelerin mali müşavirleri tarafından hazırlanır. KDV beyanının süresi, belirli kurallar çerçevesinde düzenlenmiştir:

- Aylık KDV beyannamesi: İzleyen ayın 28. günü akşamına (23:59) kadar verilir.

- Üç aylık KDV beyannamesi: 3 aylık dönemi izleyen ayın 28. günü akşamına (23:59) kadar verilir.

- Sorumlu sıfatıyla verilen KDV beyannamesi: İzleyen ayın 28. günü akşamına kadar verilir.

- Vergi kesintisi yapmakla sorumlu tutulanlar: Katma değer vergisi beyannamelerini, vergilendirme dönemini takip eden ayın 21’inci günü akşamına kadar (önceki düzenlemeye göre 24’üncü günü akşamına kadar) ilgili vergi dairesine sunmak zorundadır. Ayrıca, vergi kesintisi yapmakla sorumlu olanlar, beyannameyi verecekleri ayın 23’üncü günü akşamına kadar (önceki düzenlemeye göre 26’ncı günü akşamına kadar) vergi ödemesini yapmalıdır. Bu değişiklikler, 1 Ocak 2024 tarihinde yürürlüğe girmiştir.

Ödeme yapılması gereken herhangi bir vergi tutarı olmasa bile, KDV beyannamesinin damga vergisi ödemesi yapılmalıdır.

YURT DIŞI HİZMET FATURALARINDA KDV DÜZENLEMESİ

Yurt dışından alınan hizmetlerin Türkiye’ye ithal edilmesi durumunda, söz konusu hizmetin Türkiye’de faydalanmaya yönelik olması ve Katma Değer Vergisi (KDV) istisnasına tabi olmaması koşuluyla, KDV sorumluluğu doğmaktadır. Türkiye’ye ithal edilen hizmet, KDV’yi doğuran bir işlem olarak kabul edilir ve bu KDV’nin ödenmesi sorumluluğu, kanun koyucu tarafından hizmeti ithal eden mükellef kuruma yüklenmiştir.

Türkiye’de mukim gerçek kişiler ve Şirketler Hukuku kapsamında kurulan Türk şirketleri, Türkiye’de ikametgahı, işyeri veya iş merkezi bulunmayan yabancı kişi ya da kuruluştan hizmet aldıklarında, KDV sorumluluğunu üstlenirler. Bu durumda, hizmetin tabi olduğu KDV oranı üzerinden hesaplanan KDV, 2 nolu KDV beyannamesi ile beyan edilip ödenmek zorundadır.

KDV sorumluluğunun doğabilmesi için aşağıdaki şartların yerine getirilmesi gerekmektedir:

- Hizmeti veren kişi veya kuruluş, yurt dışında yerleşik olmalıdır.

- Hizmeti alan kişi, Türkiye’de yerleşik gerçek kişi veya Türkiye’de kurulmuş tüzel kişi olmalıdır.

- Hizmet, KDV istisnasına tabi olmamalıdır.

- Hizmetten Türkiye’de faydalanılmalıdır.

Önemli bir husus, hizmetin yurt dışındaki bir kuruluştan alınması ve bu hizmetten yurt dışında yararlanılması durumunun KDV sorumluluğu doğurmadığıdır. KDV sorumluluğunun doğabilmesi için hizmetin Türkiye’de kullanılmasının şart olduğu vurgulanmalıdır. Bu tür durumlarda olası vergi cezalarının önüne geçmek için avukat danışmanlığı alınması önemlidir.

KDV MUAFİYETİ VE KDV İNDİRİMİ ŞARTLARI

Türkiye’de mukim herhangi bir kişi veya kuruluş, yurt dışından hizmet ithal ettiğinde, bu hizmete ait KDV’yi sorumlu sıfatıyla 2 nolu KDV beyannamesi ile beyan ederek ödemekle yükümlüdür. Hizmet ithalatına ilişkin olarak yüklenen KDV, herhangi bir yasal engel bulunmadığı sürece hizmeti ithal eden KDV mükellefi tarafından indirim konusu yapılabilir. Ayrıca, yurt dışına yapılan bu tür ödemelere ilişkin olarak, KVK’nın 30. maddesi çerçevesinde belirlenen oranlarda stopaj yapılması gerekmektedir. Bu stopaj, brüt ödeme tutarları üzerinden hesaplanır ve ertesi ay muhtasar beyanname ile beyan edilip ödenmelidir.

3065 sayılı Katma Değer Vergisi Kanunu’na göre mal ve hizmet teslimi yapan, ithalat gerçekleştiren, gümrük veya geçiş işlemleriyle karşılaşan, müzayede satışları düzenleyen, her türlü şans oyunlarını organize eden gibi çeşitli faaliyetlerde bulunan kişiler, KDV mükellefi sayılmaktadır.

Ancak aynı kanunun 11 ila 17. maddelerinde yer alan bazı istisnai durumlar, KDV muafiyetini haklı kılmaktadır. KDV istisnası olarak bilinen bu ayrıcalıklar, tam KDV istisnası ve kısmi KDV istisnası olmak üzere iki şekilde uygulanmaktadır.

KDV ödemekle yükümlü olan şirket sahipleri, bu muafiyet hakkından yararlanarak KDV indirimi alabilir veya tamamen ödemekten kaçınabilirler. Bu nedenle, KDV muafiyeti nedir ve şartları nelerdir gibi soruların yanıtları araştırılmaktadır. KDV’den kimlerin muaf olduğu, KDV istisnası belgesinin nasıl alınacağı ve faturada hangi KDV istisnası kodlarının kullanılacağı gibi konular önemlidir.

KDV MUAFİYETİNDEN KİMLER YARARLANABİLİR?

KDV muafiyetinden yararlanabilecek kişiler ve kurumlar, belirli faaliyetlerde bulunan ve KDV kanununda belirtilen istisnai durumlara uyan mükelleflerdir.

- İhracatta KDV İstisnası: Mal ve hizmet ihracatına ilişkin tüm faaliyetler, ayrıca yurt dışındaki müşterilere sunulan hizmetler, roaming anlaşmaları çerçevesinde verilen hizmetler ve serbest bölgedeki müşterilere sunulan fason hizmetler KDV istisnasına tutulur. Türkiye’de ikamet etmeyen yolcuların satın alarak yurt dışına götürdükleri malların teslimi, Türkiye merkezli olmayan taşımacılık şirketlerinin organizasyonlarda satın aldıkları mal ve hizmetler ile sinematografik eserlerin yabancı yapımcılar tarafından alınması da KDV muafiyetine tabidir.

- Araçlar, Petrol Aramaları, Teşvik Belgeli Yatırımlar: Deniz, hava ve demiryolu taşıma araçlarının kiralanması, işletilmesi, onarım ve bakımı gibi işlemler KDV’den istisnadır. Ayrıca petrol arama ve zenginleştirme faaliyetlerinde bulunanlara verilen teslim ve hizmetler ile boru hattı taşımacılığı da bu kapsama girer. Yatırım teşvik belgesi alan mükelleflerin makine ve teçhizat alımları, limanlar ve havalimanları inşası gibi faaliyetler de KDV muafiyeti sağlar.

- Taşımacılık İstisnası: Yabancı ülkelerle Türkiye arasındaki transit taşımacılık faaliyetleri, merkezi Türkiye olmayan şirketlere aitse KDV muafiyeti uygulanır.

- Diplomatik İstisnalar: Karşılıklı olmak şartıyla, diğer ülkelerin Türkiye’deki temsilciliklerine ve diplomatik statüye sahip çalışanlarına yapılan mal ve hizmet teslimleri KDV’den muaf tutulur.

- İthalat İstisnası: Vergiden muaf tutulan mal ve hizmetlerin ithalatı, Gümrük kanununda yer alan antrepo rejimleri ve serbest bölge uygulamaları da KDV muafiyeti kapsamına girer.

- Sosyal Amaçlı İstisnalar: Devlet kurumları ve vakıfların kültürel, bilimsel, sanatsal ve sportif faaliyetleri için aldığı hizmetler de KDV muafiyeti sağlar.

- Basit Usul KDV Muafiyeti: Gelir Vergisi Kanunu kapsamında vergi mükellefiyeti olmayan esnaf ve kazançları basit usulde tespit edilen mükelleflerin yaptığı teslim ve hizmetler, KDV’den muaf tutulur.

Detaylı bilgi için, 3065 Sayılı KDV Kanunu’nun 11-17. maddelerine bakılabilir.

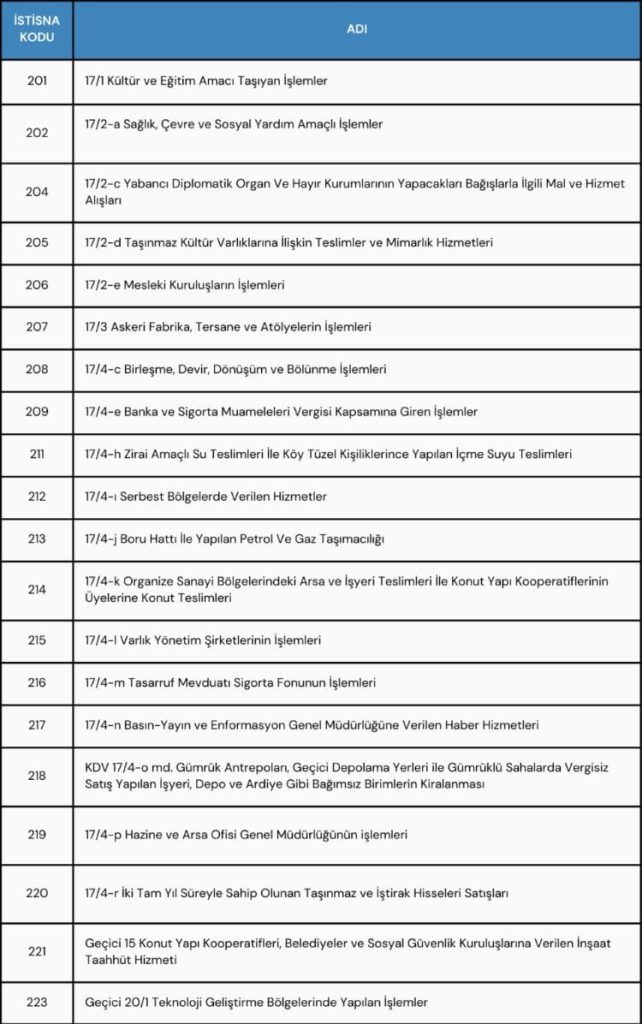

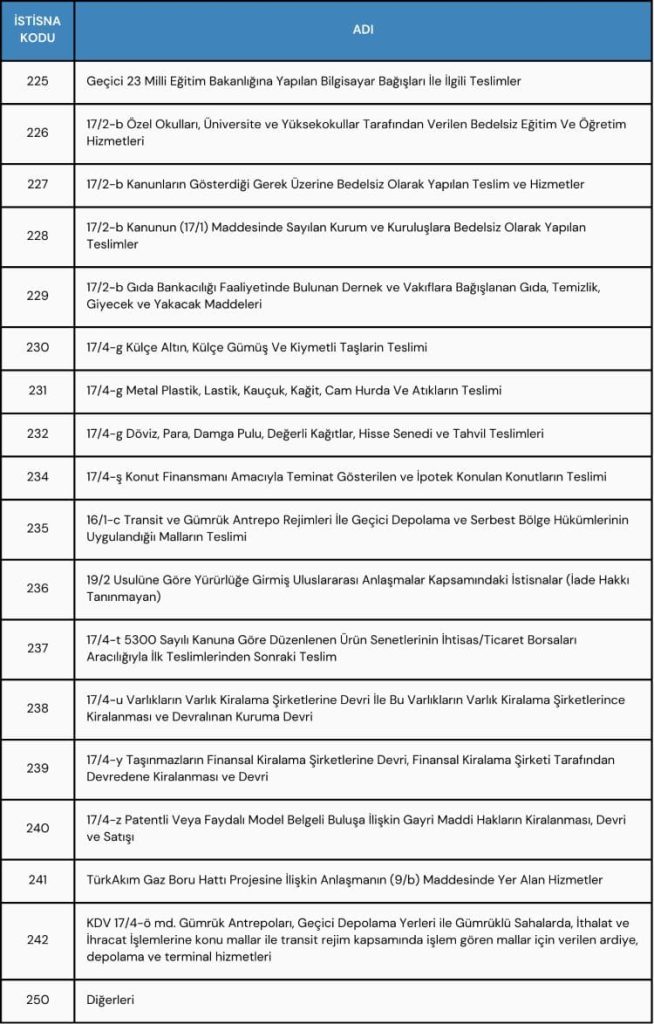

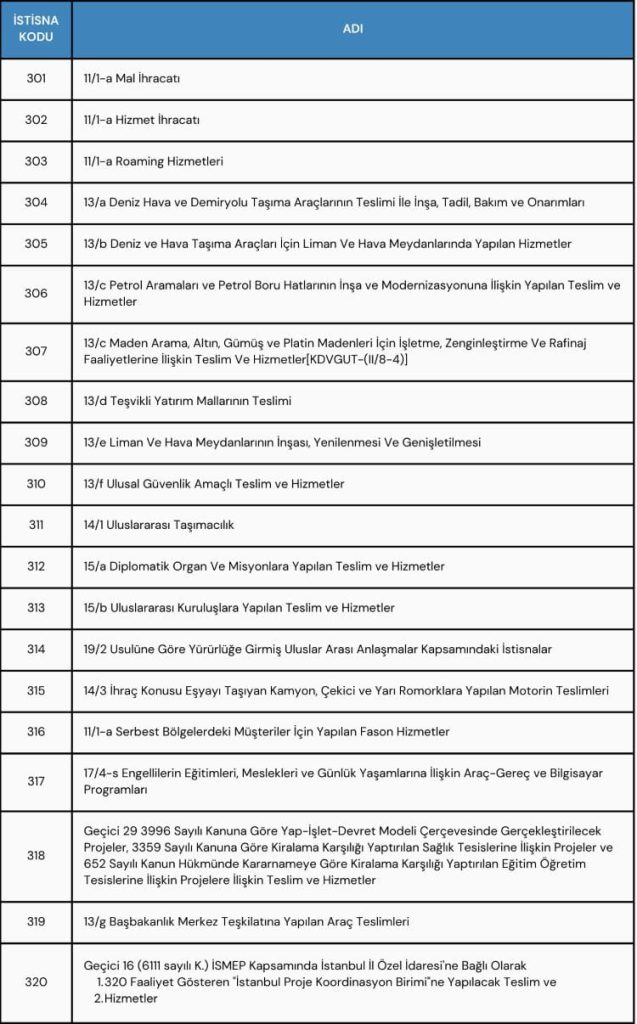

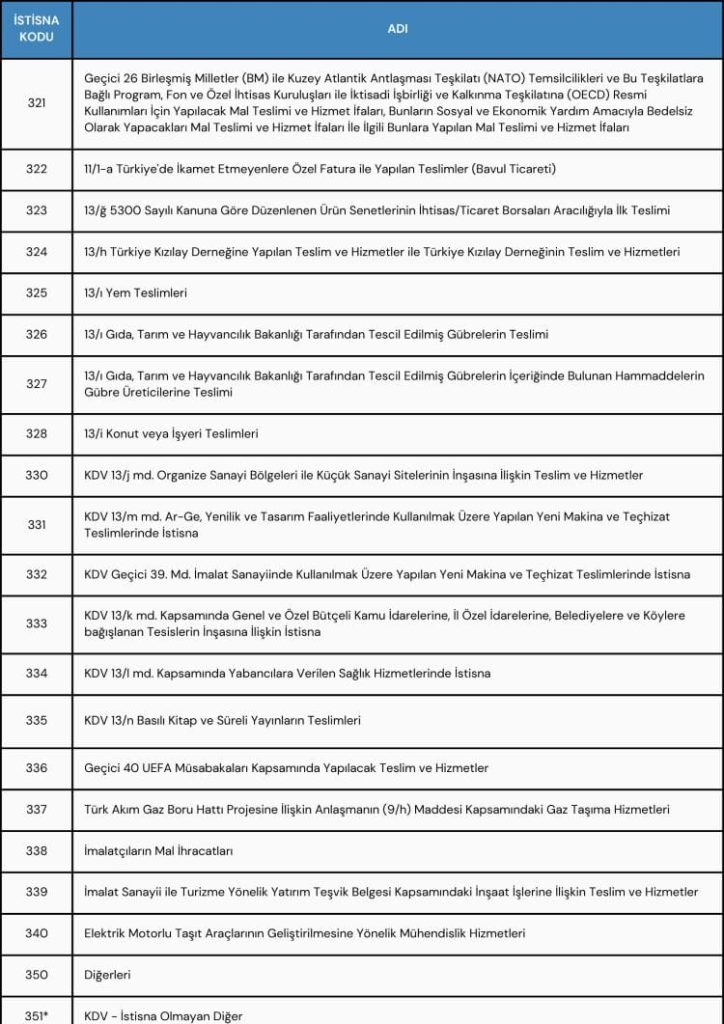

TAM VE KISMİ KDV İSTİSNASI ŞARTLARI NELERDİR?

KDV, nihai tüketicilerden alınan bir vergi türüdür ve vergi mükellefleri tarafından ödenir. Bir işletme, ürün sattığında KDV’yi satış fiyatına dahil eder ve bu tutarı muhasebe kayıtlarına alır. Aynı şekilde, işletmelerin ay sonunda satın aldıkları mal ve hizmetler için ödedikleri KDV, sattıklarından fazla ise bu farkı bir sonraki döneme devrederek KDV indirimi alabilirler.

Bu durum, gelir-gider dengesini sağlamak açısından işletmeler için önemli bir avantaj sağlar. Ancak, KDV muafiyeti kapsamında olan işletmeler için bu avantaj çok daha fazla önem taşır. KDV muafiyeti, tam ve kısmi olmak üzere iki şekilde uygulanır. Bu nedenle, istisnaya tabi mükelleflerin KDV muafiyeti kodlarını bilmeleri gerekmektedir.

1- Kısmi KDV İstisnası Nedir?

Kısmi KDV istisnasına tabi olan bir işletme, sunduğu mal veya hizmete dair faturasında KDV hesaplamaz ve göstermez. Dolayısıyla, bu KDV’lerden indirim yapamayacakları gibi, KDV’yi de nihai tüketiciye yansıtamazlar. Ancak kısmi istisnaya tabi işlemler, belirli durumlarla sınırlıdır. Kısmi istisnadan faydalanabilecek bazı durumlar arasında eğitim, kültür, sosyal yardım ve askeri amaçlı işlemler bulunmaktadır.

Kısmi KDV istisnası kapsamına giren işlemler ve faturada belirtilmesi gereken kısmi istisna kodları, aşağıda yer alan maddelere göre belirlenir.

2- Tam KDV İstisnası Nedir?

Tam KDV istisnasında, mükellefler KDV yükünden tamamen kurtulmuş olurlar. Yani, istisnaya tabi olan mal ve hizmetlerde satıcı, KDV hesaplamak zorunda değildir. Bu durumda, satıcı hem KDV’yi hesaplamaz hem de ilgili KDV’yi indirim konusu yapar. Eğer indirim yapılmazsa, mükellef KDV iadesi talep edebilir.

Başta ihracat faaliyetleri olmak üzere, kısmi istisna kapsamında olmayan tüm işlemler tam istisna kapsamına girer. Tam KDV istisnası, daha geniş bir yelpazede geçerli olup, belirli şartlar altında işletmelere büyük avantajlar sağlar. Aşağıdaki tabloda tam istisna kodları ve tam istisna kapsamına giren işlemler ayrıntılı bir şekilde gösterilebilir.

KDV MUAFİYETİ HESAPLAMA

3065 sayılı Katma Değer Vergisi Kanunu’nun 23. maddesine göre, KDV istisnalarında özel matrah şekilleri geçerlidir. Bu matrah, satıcı tarafından yapılan taşıma, boşaltma, yükleme, ambalaj, sigorta, komisyon gibi giderler ile vade, fiyat, kur farkı ve prim gibi unsurları kapsar. Ancak iskonto, hesaplanan KDV tutarı, emsal bedeli ve ücretler matraha dahil edilmez. KDV muafiyeti uygulanacak işlemlerde, mükellefin düzenlemesi gereken faturanın “İstisna” olarak belirtilmesi gerekmektedir.

Madde 23’e göre özel matrah şekilleriyle ilgili örnekler aşağıdaki gibidir:

- Şans oyunları, açık artırmalar, profesyonel gösteriler

- Gümüş ve altından üretilen ürünler

- Dergi, gazete gibi yayınlar

- Tütün mamülleri satışı

- Belediyelerin gerçekleştirdiği şehir içi yolcu taşıma

- Ön ödemeli elektronik haberleşme hizmetleri

- Türkiye Şoförler ve Otomobilciler Federasyonu tarafından yapılan araç plakaları ve basılı evrak teslimi

- Kıymetli taş satışları

Bu özel matrah şekilleri, KDV istisnası kapsamındaki işlemler için geçerli olan hesaplama kurallarını belirler. KDV istisnalarından yararlanmak için Türkiye’de şirket kurarken ilgili mevzuat iyi incelenmeli ve ilgili mevzuata uyulmalıdır.

YASAL UYARI: Web sitemizde yer alan makale ve içeriklerin telif hakkı Av. Orbay Çokgör’e aittir ve tüm makaleler elektronik imzalı zaman damgalı olarak hak sahipliğinin tescil edilmesi amacıyla yayınlanmaktadır. Sitemizdeki makalelerin, kaynak link vermeden kopyalanarak veya özetlenerek başka web sitelerinde yayınlanması durumunda, hukuki ve cezai işlem yapılacaktır.